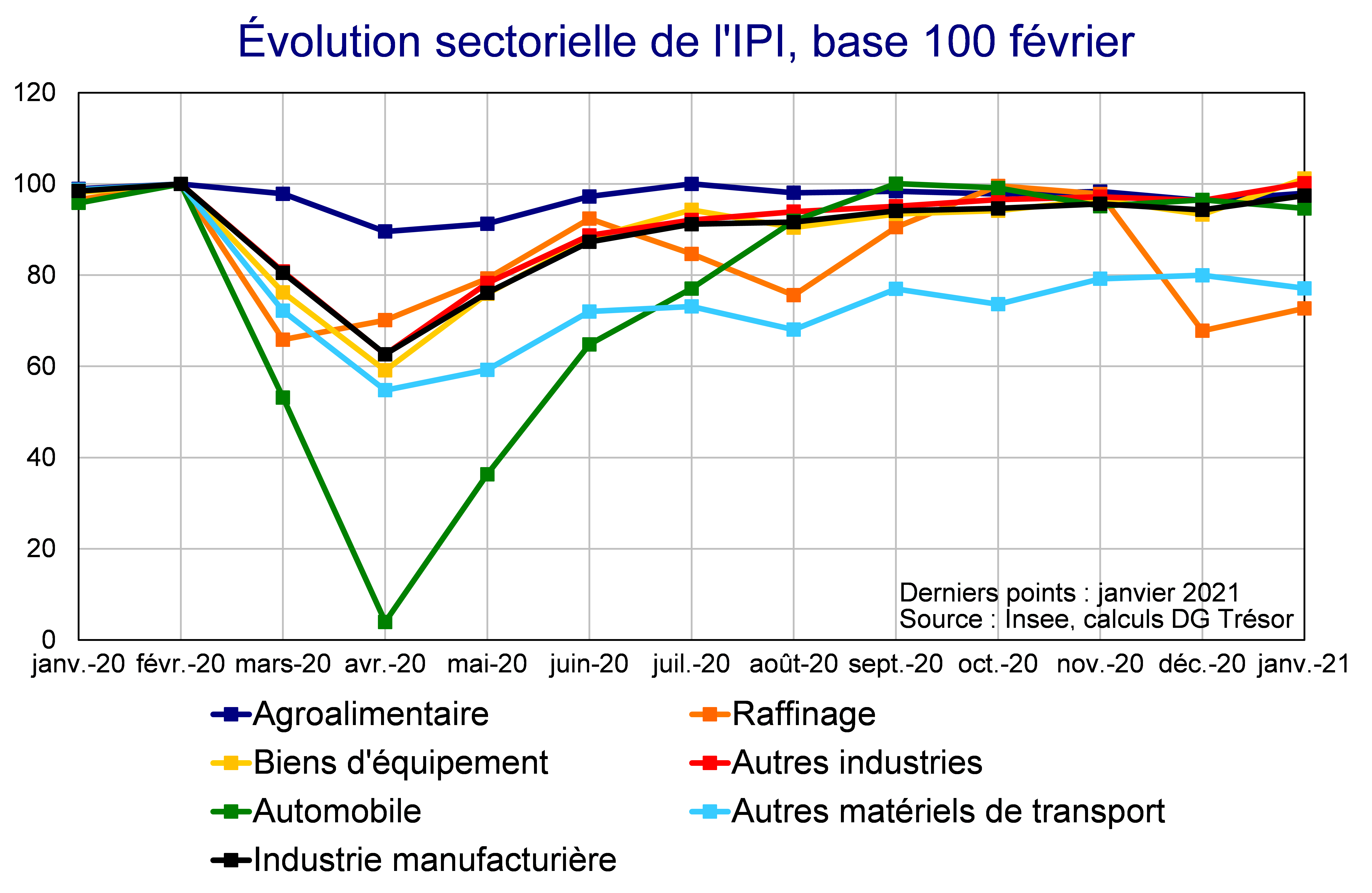

• L’Insee prévoit, dans sa note de conjoncture du 11 mars, une activité stable en janvier, février et mars, à 96 % de son niveau d’avant crise, ce qui représente une croissance de +1 % au 1er trimestre. Sous des hypothèses d’allègement des mesures sanitaires à partir d’avril, la croissance serait identique au 2e trimestre, ce qui porterait l’acquis de croissance pour 2021 à +5,5 %. • Dans son point de conjoncture du 8 mars, la Banque de France table sur une stabilisation du niveau d’activité autour 95 % du niveau d’avant-crise pendant les trois premiers mois de l’année, impliquant un acquis de croissance pour 2021 suite au T1 de +4 % • S’agissant des enquêtes, les climats des affaires de la Banque de France progressent en février d’un point dans chacun des trois grands secteurs, à savoir, l’industrie, les services et le bâtiment. • En janvier, l’IPI dans l’industrie manufacturière rebondit fortement (+3,3 % en variation mensuelle après −1,4 %) et se rapproche de son niveau d’un an auparavant (−1,0 % en glissement annuel). Cette poursuite du retour à la normale est à rapprocher du rebond des exportations de biens en janvier (+2,8 % de v.m. en valeur). Elle ressort également cohérente avec l’amélioration du climat des affaires de l’Insee dans l’industrie en janvier, soutenu à la fois par les soldes de production, des carnets de commande, et des perspectives de production.