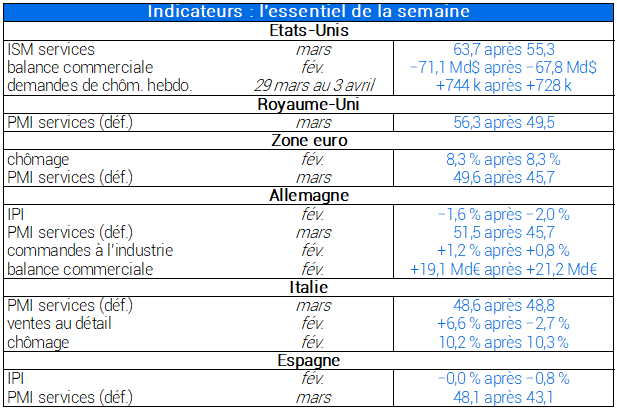

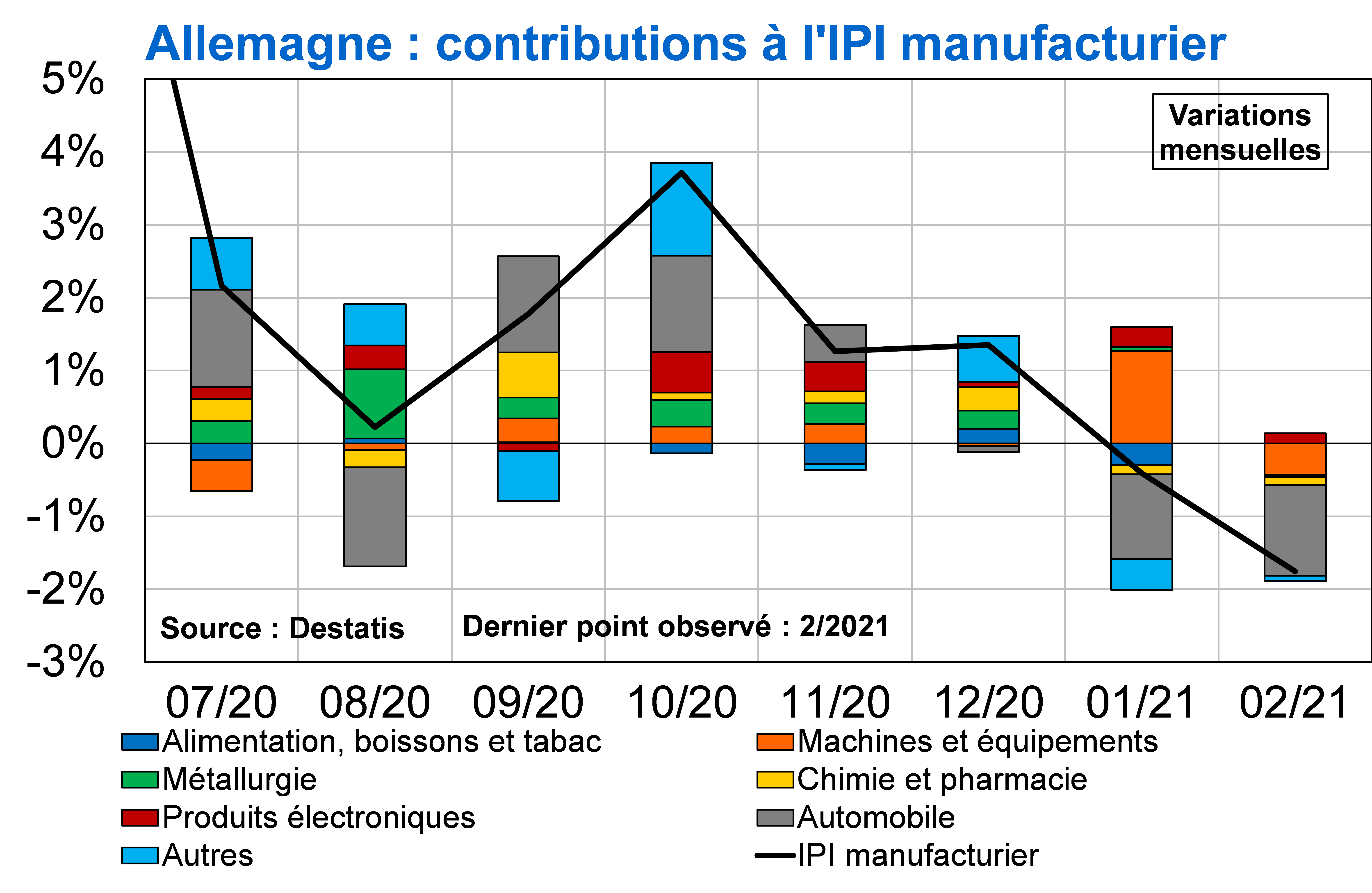

En Allemagne, la production industrielle recule à nouveau en février (−1,6 % après −2,0 % en janvier), alors qu’elle stagne en Espagne (−0,0 % après −0,8 %). Néanmoins, outre-Rhin, les commandes à l’industrie continuent leur progression (+1,2 % après +0,8 %) et la balance commerciale demeure en large excédent (+19,1Md€ après +21,2Md€). En zone euro, les enquêtes PMI confirment le redressement du secteur des services en mars (49,6 après 45,7 en février). L’Allemagne repasse au-dessus du seuil d’expansion (51,5 après 45,7), pendant que l’Espagne s’en rapproche (48,1 après 43,1) et l’Italie reste proche de ce seuil (48,6 après 48,8). Chez nos voisins transalpins, les ventes au détail enregistrent un fort rebond en février (+6,6 % après −2,7 %) et le taux de chômage se réduit très légèrement (10,2 % après 10,3 %). Ce même taux de chômage se stabilise à l’échelle de la zone euro (8,3 %).

Au Royaume-Uni, les enquêtes PMI réaffirment l’expansion du secteur des services en mars (56,3 après 49,5). C’est le cas également aux États-Unis, où l’ISM des services affiche une progression marquée (63,7 après 55,3). Toujours outre-Atlantique, la balance commerciale, déjà fortement déficitaire, continue de se détériorer en février (−71,1Md$ après −67,8Md$), et les demandes de chômage hebdomadaires s’accentuent pendant la semaine du 29 mars au 3 avril (+744 milliers après +728 milliers la semaine précédente).