|

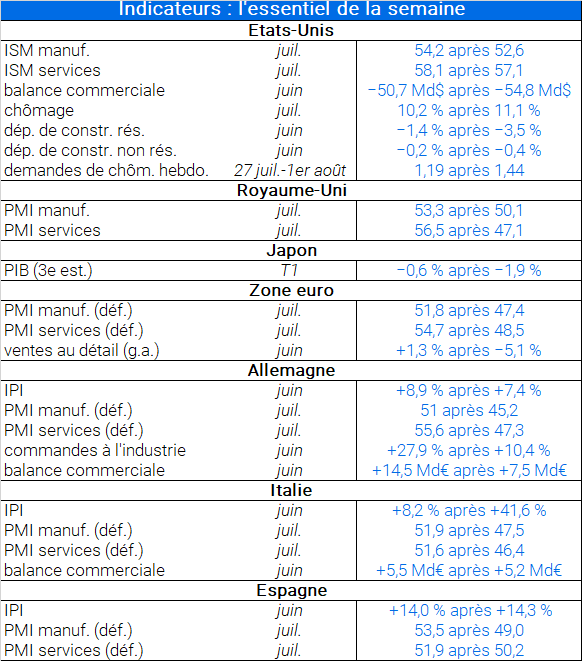

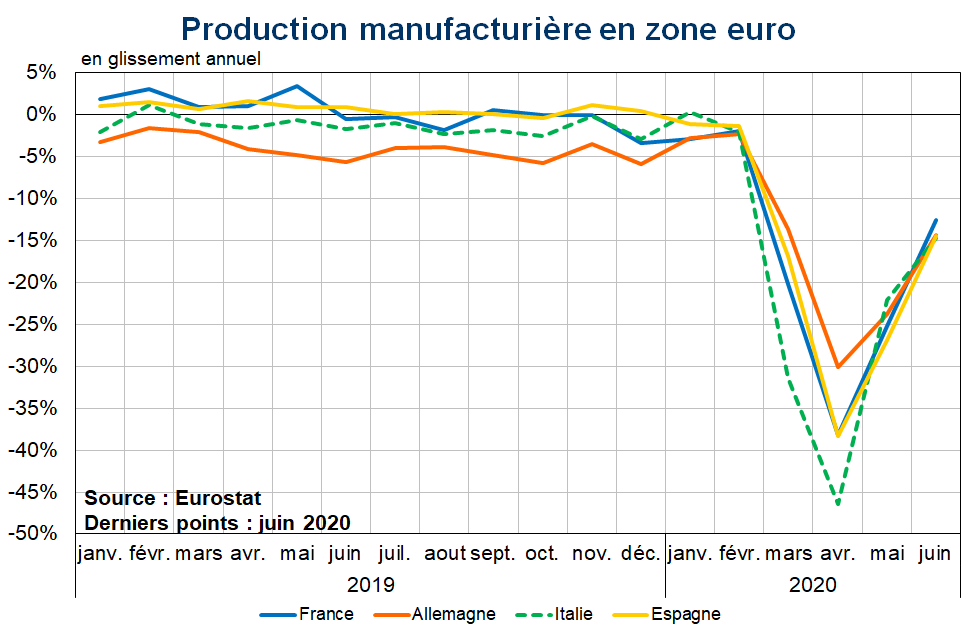

En Europe, les estimations définitives des PMI confirment le redressement de l’activité en juillet, les indices composites s’établissant à des plus hauts depuis l’émergence de la crise de la Covid-19 : 54,9 en zone euro (après 48,5) ; 57,3 en France (51,7) ; 55,3 en Allemagne (47,0) ; 52,5 en Italie (47,6) ; 52,8 en Espagne (49,7) ; 57,0 au Royaume-Uni (47,7). Dans l’ensemble des principales économies européennes, les indices dans les services et l’industrie s’établissent ainsi au-dessus du seuil théorique d’expansion (à 50). Par ailleurs, en zone euro, les ventes au détail rebondissent en juin (+1,3 % après –5,1 % en glissement annuel). La production industrielle poursuit son rebond dans les principales économies de la zone euro en juin ; ce que confortent Outre-Rhin les commandes à l’industrie enregistrées sur la même période (+27,9 % après +10,4 %). L’excédent commercial allemand progresse en juin (+14,5 Md€ après +7,5 Md€) alors qu’il se stabilise en Italie (+5,5 Md€ après +5,2 Md€). Au Japon, le recul du PIB au 1er trimestre est confirmé par la 3e estimation (à –0,6 % après –1,9 %). Aux États-Unis, les indices PMI (publiés par l’Institute for Supply Management) poursuivent leur progression pour le 3e mois consécutif en juillet, quoique plus modestement qu’en juin (54,2 après 52,6 pour le PMI industrie ; 58,1 après 57,1 pour le PMI services). Les chiffres d’emploi demeurent bien orientés en juillet quoique la situation reste dégradée : le taux de chômage baisse à 10,2 % (après 11,1 % en juin) et 1,8 million de créations nettes d’emploi ont été enregistrées (après +4,8 M). Les nouvelles inscriptions hebdomadaires au chômage refluent pour la première fois depuis près d’un mois bien qu’elles demeurent élevées (+1,19 M la semaine du 27 juillet au 1er août après +1,43 M), auxquelles s’ajoutent 655,7 milliers de demandes supplémentaires au titre de l’assurance chômage exceptionnellement étendue pendant la crise sanitaire par l’État fédéral (après 908,8 milliers). Par ailleurs, le déficit commercial diminue en juin (–50,7 Md$ après –54,8 Md$) tandis que les dépenses de construction demeurent déprimées (–1,4 % après –3,5 % pour le secteur résidentiel ; respectivement. –0,2 % après –0,4 % pour le secteur non-résidentiel).

|

Zone euro : le rebond de la production industrielle se poursuit en juin