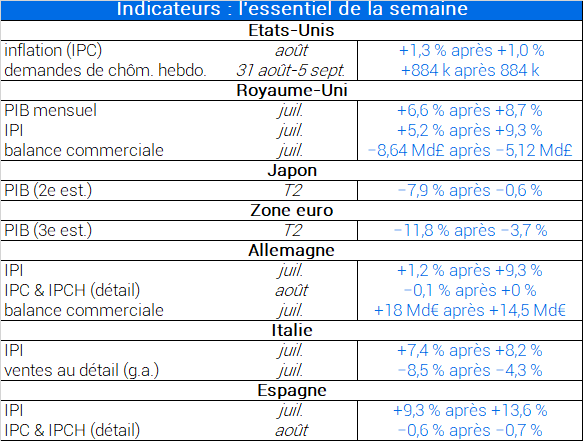

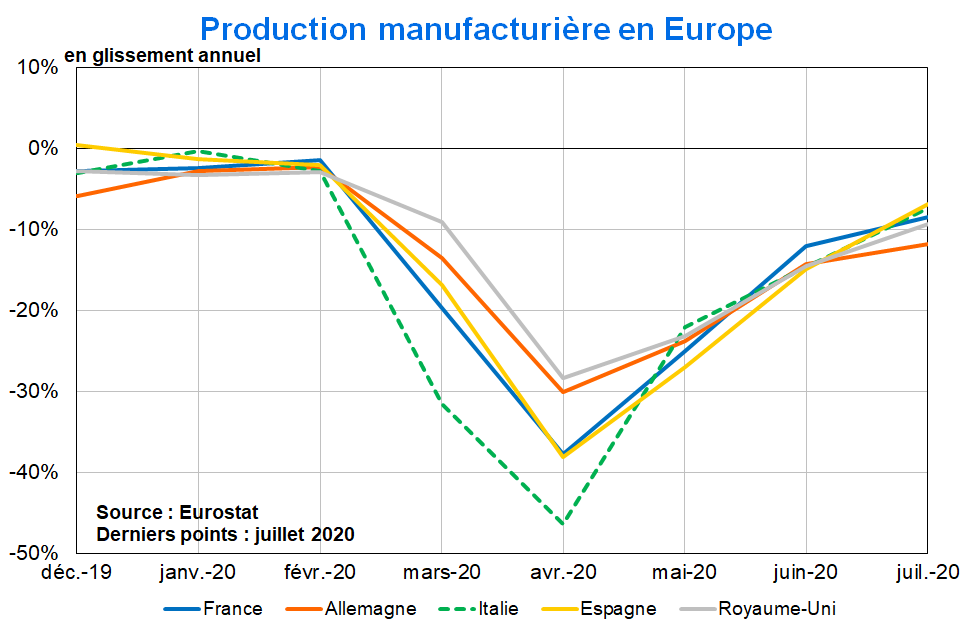

La troisième estimation du PIB de la zone euro (détaillée par composante) confirme la chute inédite de l’activité au 2e trimestre, mais avec une légère révision à la hausse (−11,8 %, révision de +0,3 pt, après −3,7 %). La production industrielle poursuit en juillet son rebond entamé en mai, même si celui-ci s’essouffle légèrement. En Espagne et en Italie, l’IPI progresse sensiblement, respectivement de +9,3 % (après +13,6 %) et de +7,4 % (après +8,4 %). En revanche, l’IPI allemand cale, progressant seulement de +1,2 % (après +9,3 %). L’estimation détaillée de l’IPCH du mois d’août confirme un recul des prix à la fois en Allemagne (−0,1 % après +0,0 %) et en Espagne (−0,6 % après −0,7 %). Toujours outre-Rhin, la balance commerciale fait état d’un surplus de +18 Md€ en juillet (après +14,5 Md€ en juin). En Italie, les ventes au détail ont reculé de nouveau en juin après deux mois de forte progression (−3,1 % après +10,1 %).

Au Royaume-Uni, les données mensuelles du PIB montrent la poursuite de la reprise en juillet (+6,6 % après +8,7 %), soulignée également par l’évolution favorable de la production industrielle (+5,2 % après +9,3 %). En revanche, la balance commerciale britannique se dégrade en juillet (−8,64 Md£ après −5,12 Md£). Aux Etats-Unis, l’inflation se redresse en août à +1,3 % (après +1,0 %), alors que les nouvelles demandes hebdomadaires d’allocations chômage stagnent (+884 k après +884 k). Enfin, au Japon, la seconde estimation du PIB fait état d’une chute de l’activité de −7,9 % au 2e trimestre (révision de −0,1 pt, après −0,6 %).